こんにちは🐿️こりすです

今回はiPad手書き家計簿を続けるポイント3つ目、「お金の流れをシンプルにする」の解説です。

👇家計簿を続ける4つのポイントはこちら

iPad手書き家計簿は70%の人が続かない!?続けるためのポイント4選💵

iPad手書き家計簿は70%の人が続かない!?続けるためのポイント4選💵

お金の流れをシンプルにすると、あなたの家計管理レベルがぐぐぐっ!と底上げされます⤴️

家計管理レベル1の人は2にレベルアップできますし、すでにレベル2以上の人も家計管理にかかる手間と時間が激減し、さらに上のレベルを目指しやすくなりますよ!

👇あなたの家計管理レベルを知るにはこちら

家計簿を続けるポイント②|自分の家計管理レベルを知る🎮

家計簿を続けるポイント②|自分の家計管理レベルを知る🎮

ではでは!本題に入ります。

「ゆるミニマリスト」かつ「タイパ主義」な私の「こりす流🐿️シンプル家計管理法」をご紹介します。

ズボラすぎてあらゆる家計管理が続かなかった私でも5年続いた方法です✨

最初こそ設定の手間がありますが、一度設定してしまうとその後はほぼ放置で家計管理ができます!

目次

こりす流🐿️シンプル家計管理法の概要

👇こりす流シンプル家計管理法は動画でも解説しています。(音声ありで聞き流せます👂)

最初に簡単に説明すると、

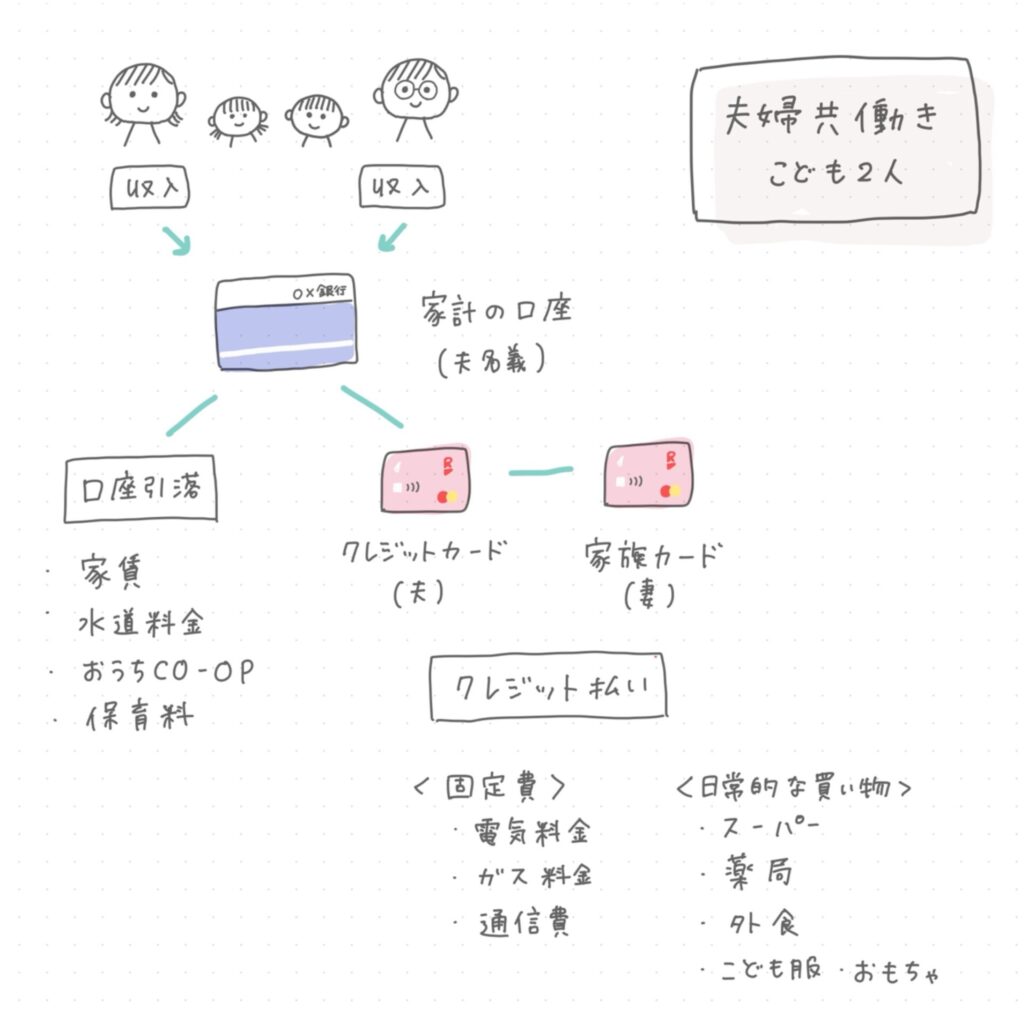

口座を1つに集約し、その口座に紐付けたクレジットであらゆる支払いをすることで、通帳とクレジット明細の2つを見るだけで家計の状況が把握できるようになる

という方法です。

まずは、我が家のケース(夫婦共働き+こども2人)をご紹介し、一馬力の場合どのように応用すれば良いかご紹介します。

👇図解するとこんな感じです

事前に準備すること

準備はちょっと大変ですが、ここさえ乗り越えれば未来の自分が楽になります!頑張って📣

STEP1|家計用口座を開設する

家計用の銀行口座を開設します。

すでに持っている口座を家計用にしてもOKです🙆

名義はその家族で一番収入の高い人にするのがおすすめです。

(クレジットの限度額をより高めに設定できるため。)

同時にインターネットバンキングも申し込んでおくと

スマホで明細がみれるのでおすすめです☺️

STEP2|毎月、家計用口座に入金する金額を設定する

夫婦の収入額に応じて、毎月家計用口座に入れる金額を決めます。

例えば月収が夫30万円・妻20万円なら、夫12万円、妻8万円など。

転職や育休などで収入に変動があれば、その都度入金額を調整します。

STEP3|クレジットカードを作成し、家族カードを申し込む

クレジットカードの本会員の家族が利用できるカードのことです。家族の名義で発行され、カードの利用額やポイントは本会員のクレジットカード利用分と合算されます。

家族カードが無料で作れるクレジットカードを作成し、家計用口座に紐づけます。

夫婦で利用する場合は、家族カードを作りましょう。

支払いはこのクレジットに集約するので、

ポイント還元率の高いカードがおすすめです💡

我が家は楽天カードです!

STEP4|クレジット支払いできない固定費を口座引き落としに設定する

基本はクレジットカードで払うのですが、家賃や水道料金などクレジット払いにできないものもあります。

そういったものは、家計用口座から引き落とされるように設定しましょう。

うちの場合は、おうちCO-OPや習い事のレッスン費なども設定しています

STEP5|クレジット払いできる固定費はクレジット払いに設定する

電気、ガス、通信費などがこれに当たります。

家族で使っているサブスクがあればそれも設定しましょう。

STEP6|よく使うネットショッピングもクレジットを登録しておく

よく使う通販サイトにもクレジットを登録します。

例えば、私のAmazonアカウントには ①私の個人支払用のクレジットカード と ②家計用クレジットカード(私の名義の家族カード)の2種類が設定されていてます。

個人的なものを注文するときは①で、家族のものを購入する際は②で支払っています。

同様に楽天・UNIQULOなども設定しています

運用編〜やることはたった2つだけ✌️〜

やること①|日々の家計の支出についてはできるだけクレジットカードで支払いをする

家計の支出となるものはできるだけクレジットで払います。

具体的には、スーパーで食品を買う時、薬局で日用品を買うとき、家族でコンビニに寄った時、家族で外食した時などです。

我が家は「こども」にかかる支出も家計の支出と捉え、こどもの服やおもちゃなどを購入した時も同じクレジットカードを使っています。

ネットショップで家族で使うものを購入したときもクレジット払いにします。

(Amazonのオムツの定期便やUNIQULOオンラインで買った子供服など)

やること②|月に1回、通帳とクレジットの明細を確認する

最低月に1回は、通帳とクレジットの明細を確認します。

これだけで毎月の支出の合計額はざっくりと把握できますよ✨

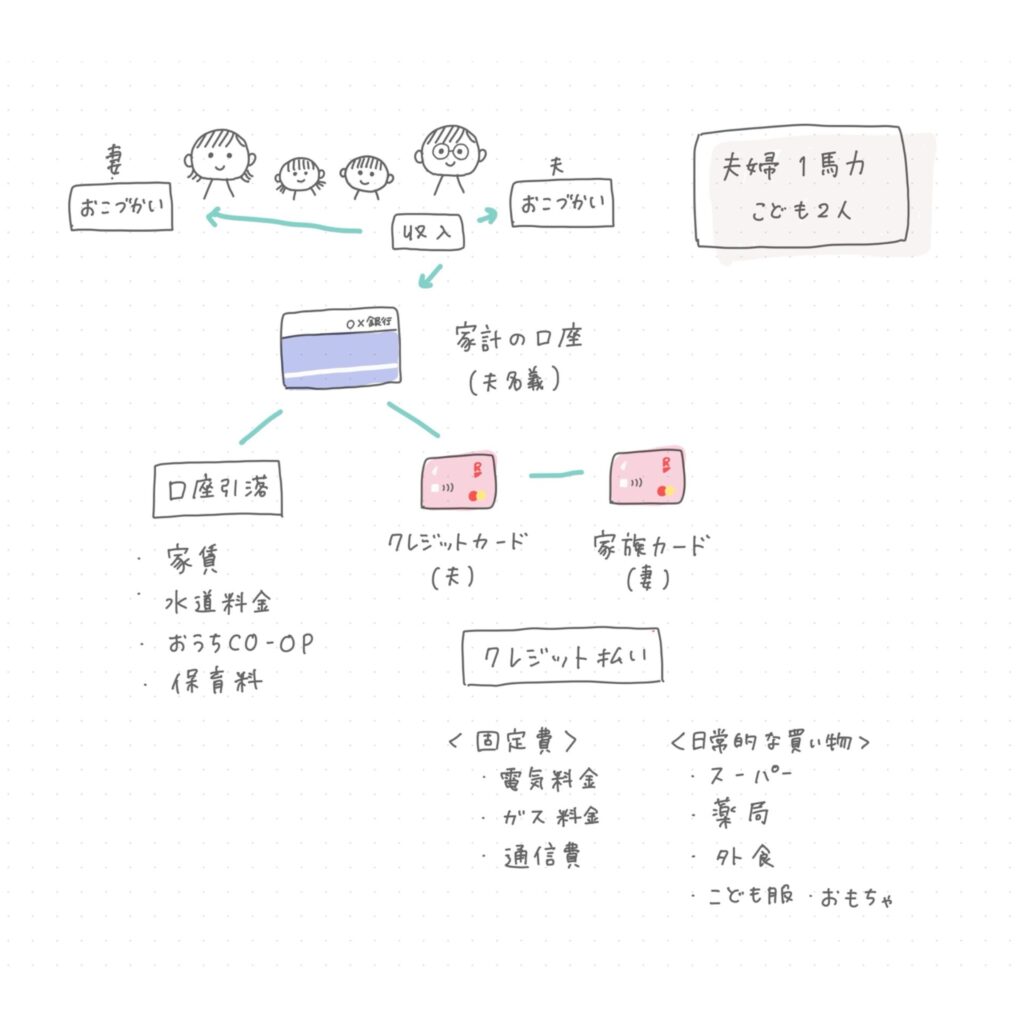

一馬力ならこんな感じ

妻が専業主婦でお小遣い制の場合も図解してみました!

よくある質問

質問①|現金で払ったものはどのように管理するの?

現金払いしたものについては、

①家計簿をつけて管理する または ②誤差と考え管理しない

のどちらかになります。

私は田舎に住んでいますが、家計の支出の9割以上は口座振替かクレジット支払えます。

現状、あなたが毎月いくら使っているか把握できていないのなら、「9割管理できれば上等」と割り切りましょう🙆

ちなみにクレジットで払えなくてもPayPayは使えるというお店も多いので、PayPayとクレジットを紐づけておけばさらにカバーできる範囲が広がります。

さらに現金の収支も管理したい、支出額の内訳も出したいという場合は家計簿にチャレンジしましょう💪

👇当ブログ人気No.1の家計簿テンプレートはこちら

無料テンプレートで iPad 手書き家計簿をはじめよう💰「手書き家計簿」「家計簿アプリ」始めるならどっち?

無料テンプレートで iPad 手書き家計簿をはじめよう💰「手書き家計簿」「家計簿アプリ」始めるならどっち?

ポイントを集めたいのでお店ごとに決済方法を使い分けたいのですが

クレジットカードや決済方法を増やせば増やすほど、明細を確認する手間が増えるので管理コストがかかります。

「ポイントが高くつくから」といって必要のないものまで買ってしまうことこそ無駄使いです。

さらにポイントのお得情報も常に入れ替わっていきます。

その支払い方法は「今」お得でも半年後はどうなんでしょうか?それを追い続ける覚悟はありますか?

こりす流🐿️シンプル家計管理法は、ポイントを気にしないことがポイントなんです(笑)

しかもシンプル家計管理法なら、1つのクレジットにほぼ全ての支払いを集約するので、数万円単位のポイントが簡単に貯まります。さらに使いわすれる心配がないのもうれしいですね☺️

👇ミニマリストしぶさんもこちらの書籍でポイ活について書かれています

「流行のポイ活に踊らされるな」

こりす流🐿️シンプル家計管理のメリット

5年以上この方法を続けてきて感じたメリットを紹介します

メリット①|個人支出が自由でストレスフリー

家計用口座に決まった額さえ入れば、残ったお金は個人の自由なのでストレスフリーです。

メリット②|とにかく手間がかからない

今月はこのクレジットに◯◯円使ったから、ここの口座に◯◯円くらい入金しなきゃ!となることもないし、

立て替えた費用を夫婦でやりとりすることもほぼありません。

さらに旅行に行くなど、まとまった臨時支出がある見込まれる場合は、旅行前にお互いに旅行代を入金するだけでOK。

帰宅後に精算をしなくても現地でクレジット支払いするだけで済みます🙆

メリット③|公平

食費は夫、光熱水費は妻というふうに、項目ごと担当を分けてしまうと、自分が支出しない項目についてはつい無駄遣いしてしまいがち。

その点シンプル家計管理法なら、どちらの懐も痛むので適正な支出に近づきます。

おわりに

私は家計管理で大切なことは、正確にやること<続けること だと考えています。

こんな方法で「管理している」と言っていいんだと、ハードルが下がってもらえたらうれしいです。

この記事が、私と同じ面倒くさがりさんのお役に立てば幸いです。

分からないことあれば気軽にコメントくださね😌

お金の流れがシンプルになっていれば、家計簿をつける際も、通帳明細とクレジット明細を確認し、日々のレシート管理が必要なくなり、挫折しにくくなります。

次回は家計簿が続くポイント4つ目「完璧を目指さない」です!

具体的な家計簿の付け方もレクチャーするのお楽しみに!

ではではこりす🐿️でした