共働きで結婚や同棲をしている方、家計管理できていますか?

「毎月の家計の支出は大まかに把握できているという人」

→ごめんなさい!参考になりません!

「正直なところ毎月いくら使っているのか把握していないという人」

→ぜひこの記事を読んでください!

超めんどくさがり&どんぶり勘定なわたしたち夫婦でも続いている方法です。

目次

準備編

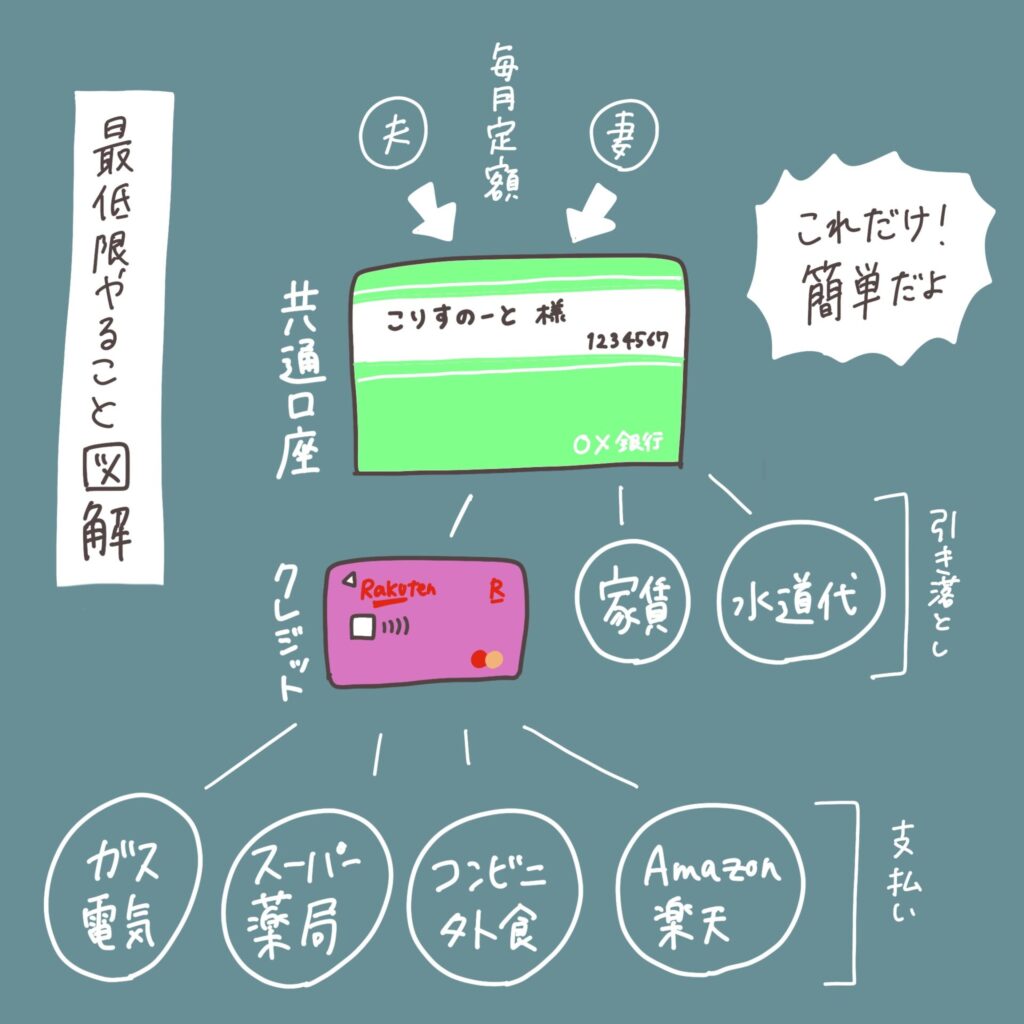

STEP1 家計用口座を開設する

家計用の銀行口座を開設します。

インターネットで送金ができるサービスのある口座が便利です。

STEP2 毎月、家計用口座に入金する金額を設定する

お互いの収入額に応じて、家計用口座に入れる金額を決めます。

STEP3 毎月、家計用口座に入金する金額を設定する

家計用口座に紐づいたクレジットカードを1枚だけ作成します。

この際、必ず家族カードが作れるクレジットカードを選びましょう。

STEP4 家賃、光熱水費等の支払いを設定

基本はクレジットカード支払いに設定します。

できないものは口座からの引き落としを設定しましょう。

STEP5 楽天、Amazonなどもクレジットを登録しておく

よく使う通販サイトにもクレジットを登録します。

運用編

STEP1 家計の支出についてはクレジットカードで支払いをする

スーパー、薬局、コンビニ、外食、ネットショッピングなど。

STEP2 月に1回、記帳した通帳とクレジットの明細を確認する

これだけです。準備だけしてしまえば、運用はとても簡単です。

メリット

3年以上この方法を続けてきて感じたメリットを紹介します。

1 個人支出が自由でストレスフリー

家計用口座に決まった額さえ入れば、残ったお金は個人の自由なのでストレスフリーです。

2 時短

家計簿をつける手間も、立て替えておいて精算する手間もありません。

3 公平

食費は夫、光熱水費は妻というふうに、項目ごと担当を分けてしまうと、自分が支出しない項目についてはつい無駄遣いしてしまいがち。

その点、今回ご紹介する方法なら、どちらの懐も痛むので適正な支出に近づきます。

4 ライフステージに合わせて柔軟に対応できる

例えば、家賃の高いところに引っ越す、こどもが産まれる等、家計の支出の増加が見込まれる場合は、お互いに毎月の入金額を増やすだけで対応できます。

また、旅行に行くなど、まとまった臨時支出がある見込まれる場合も、旅行前にお互いに旅行代を入金しておけば、帰宅後に精算をしなくても現地でクレジット支払いするだけで済みます。

Q&A

Q1 田舎だど、現金ないと困りませんか?

A1 私も田舎に住んでいますが、クレジットで8割は支払えます。

PayPayも連携させれば、9割はカバーできます。

Q2 現金で払ったものは管理できないのでは?

A2 現状、毎月いくら使っているか把握できていない人に向けた方法なので、9割管理できれば上等です。

Q3 お店ごとにお得なクレジットカードや決済方法を使い分けたいのですが。

A3 確かにポイントアップなどあるかもしれませんが、カードを増やせば増やすほど、明細を確認する手間が増えるので管理コストがかかります。どちらを取るかはその人次第です。

応用編

ここからは、さらにプラスアルファでしておくと良いことを紹介します。

1 PayPayにクレジットを連携させておく

PayPayはクレジット支払いができない店でも使えることが多いです。

さらに、現金しか使えずどちらかが立替払いをした際も、送金機能が便利です。

2 家計簿アプリを利用する

家計用口座とクレジットカードを家計簿アプリに連携させるだけで、自動で家計簿が作成されます。

項目ごと支出を把握できるのが便利です。

余裕があれば、現金支払いしたものも入力しておくとより正確な家計簿になります。

私は「Moneytree」というアプリを使っています。

シンプルなデザインで、無料なのに広告がないのが気に入っています。

終わりに

私は家計管理で大切なことは、正確にやること<続けること だと考えています。

毎月いくら使っているかの把握もできない人が、いきなり1円単位で家計簿をつけようとするから挫折するのです。

仕事ではないのでざっくりでOK。

こんな方法で「管理している」と言っていいんだと、ハードルが下がってもらえたらうれしいです。

この記事が、私と同じ面倒くさがりさんのお役に立てば幸いです。